MBO-"Existenzgründung" des Joachim Wentzel (2)

Herr Peter Mumme war auch bei der De Maekelboerger Gruppe tätig. Es soll damit nicht gesagt werden, dass er über alle Machenschaften der Hannover Finanz GmbH vollumfänglich Bescheid wusste. Er erledigte seine Aufgaben ohne an die Konsequenzen für die späteren Ost-Gesellschafter zu denken.

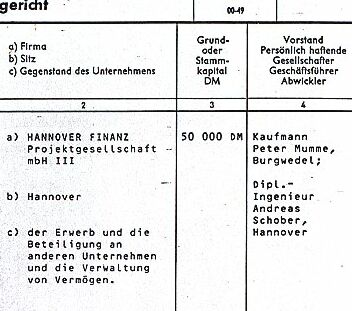

Herr Peter Mumme wurde am 03.05.1990 zum Geschäftsführer der HANNOVER FINANZ Projektgesellschaft mbH III bestellt und später handelsregisterlich eingetragen. Alleiniger Gesellschafter war die Hannover Finanz GmbH.

Diese Gesellschaft wurde am 27.09.1991 überraschend anteilig an die Ost-Gesellschafter verkauft und in die De Maekelboerger Beteiligungs- und Verwaltungsgesellschaft mbH umfirmiert. Die ostdeutschen Gesellschafter konnten den Zweck nicht erkennen.

Im Nov. 91 wurde diese Gesellschaft als persönlich haftende Gesellschafterin der De Maekelboerger Neubrandenburger Back- und Konditoreiwaren GmbH & Co. KG im Handelsregister Neubrandenburg eingetragen.

Am 27.09.1991 unterzeichneten die ostdeutschen

Existenzgründer den Kaufvertrag mit der Treuhandanstalt Geschäftsstelle

Neubrandenburg zum anteiligen Erwerb der

Nach Unterzeichnung des Kaufvertrages mit der Treuhandanstalt erwarben sie am gleichen Tag anteilig die HANNOVER FINANZ Projektgesellschaft mbH III und nahmen wiederum am selben Tag an der "Neugründung" der De Maekelboerger Neubrandenburger Back- und Konditoreiwaren GmbH & Co. KG teil.

Angeblich soll die De Maekelboerger Neubrandenburger Back- und Konditoreiwaren GmbH, als ehemaliger Stammbetrieb des Backwarenkombinates Neubrandenburg, am 01.10.1991 in die Neubrandenburger Back- und Konditoreiwaren Besitzgesellschaft mbH umfirmiert worden sein.

Die renommierter Wirtschaftsauskunft Dun & Breedstreet führt gemäß einer Recherche vom 21.Feb 1997 aus, dass die Unternehmensgründung am 03.05.1990 als Stammbetrieb des VE Backwarenwarenkombinates erfolgte.

Die Unternehmensgründung am 03.05.1990 deckt sich aber mit der Gründung der HANNOVER FINANZ Projektgesellschaft mbH III. Weiterhin wird ausgeführt, dass in 1992 eine Umwandlung des Unternehmens in die GmbH & Co. KG erfolgte und das Unternehmen in Rechtsform der GmbH & Co. KG seit dem 01.01.1992 existent ist.

Bereits am 21./22.10.1991 - d.h. vor Eintragung in des Handelsregister - schloss die De Maekelboerger Neubrandenburger Back- und Konditoreiwaren GmbH & Co. KG mit oben erwähntem Peter Mumme eine Beratervertrag zur Anpassung der ostdeutschen Buchhaltung an westdeutsche Verhältnisse.

Die Betriebsprüfung in 1997 bei der De Maekelboerger Neubrandenburger Back- und Konditoreiwaren GmbH & Co. KG ergab, dass die GmbH & Co. KG die Buchhaltung seit dem 01.07.1990 führt (!).

Zudem stellt das Finanzgericht Mecklenburg Vorpommern in seinem Urteil 1 K 310/96 und der BFH in seinem Beschluß IV B 61/98 fest, dass das alte Treuhandunternehmen, die De Maekelboerger Neubrandenburger Back- und Konditoreiwaren GmbH, den Pachtvertrag vom 04.02.1992 mit der De Maekelboerger Neubrandenburger Back- und Konditoreiwaren GmbH & Co. KG geschlossen hat.

Die De Maekelboerger Neubrandenburger Back- und Konditoreiwaren GmbH ist also nicht umfirmiert worden, sondern besteht weiterhin als Rumpfgesellschaft fort.

Im Beschluß IV B 61/98 des Bundesfinanzhofs ist zudem die Firma Neubrandenburger Back -und Konditoreiwaren Besitzgesellschaft mbH nicht erwähnt. Selbst bei den Ausführungen zu den weiteren Beteiligungen der Kommandisten ist diese Gesellschaft nicht erwähnt. Außerdem fällt auf, dass die Firmenbezeichnung nicht das Wort - De Maekelboerger - enthält.

Dagegen wird aber ausgeführt, dass die Kommandisten Gesellschafter des Kaufunternehmens - De Maekelboerger Neubrandenburger Back- und Konditoreiwaren GmbH - waren.

Hinzukommt, dass das alte Treuhandunternehmen noch bis mindestens 1994 steuerliche Erklärungen abgibt, welche sich in den erklärten Verlusten mit denen der De Maekelboerger Neubrandenburger Back- und Konditoreiwaren GmbH & Co. KG decken.

Daneben gibt die Neubrandenburger Back- und Konditoreiwaren Besitzgesellschaft mbH ebenso steuerliche Erklärungen ab. Das FA Neubrandenburg erklärt zudem, dass zwei Besitzgesellschaften existieren.

Das die De Maekelboerger Beteiligungs- und Verwaltungsgesellschaft mbH vor dem FA Neubrandenburg steuerliche Erklärungen abgibt ist dagegen nicht festzustellen.

Gemäß der Einspruchsentscheidung vom 12.05.1999 geht das Finanzamt Neubrandenburg davon aus, dass die GmbH & Co. KG von der steuerlich als Holding innerhalb eines Konzerns anzusehenden Komplementärin abhängig ist.

Beachtet man dabei, dass die Komplementärin in ihrer Firmenbezeichnung nicht das Wort - Neubrandenburger - enthält, ist fraglich wo diese Gesellschaft denn steuerlich geführt wird.

Zudem hat das FA Neubrandenburg in einem Schreiben an die OFD Rostock ausgeführt, das die Staatsanwaltschaft klären müßte, ob Unterschlagungen zu Lasten der Gesellschaften stattgefunden haben.

All diese Fragen sind Gegenstand des Verfahrens 1 K 494/98 vor dem Finanzgericht Mecklenburg Vorpommern. Dort habe ich mit über fünfzig Anträgen den komplexen Sachverhalt zur gerichtlichen Aufklärung und Entscheidung gestellt.

Es geht hierbei um Gründungsvorgänge, Spaltungen, Verschmelzungen, Beteiligungen und den damit zusammenhängenden steuerlichen Folgen für die Kommanditisten.

Der Vortrag hinsichtlich der tatsächlich vorliegenden Beteiligungsverhältnisse habe ich ergänzt. Hierzu habe ich den Sachverhalt eingeführt, den ich mit der Klage 1 K 96/01 zur ESt 1995 und dem verbleibenden Verlustabzug auf den 31.12.1995 vorgetragen habe.