MBO-"Existenzgründung" des Joachim Wentzel (5)

1991 erfolgte die Privatisierung. Das Unternehmen hatte einen erheblichen Investitionsbedarf. Ostdeutsche Privatpersonen verfügten nicht über notwendige Anteile von Eigenkapital. Sie waren demzufolge auf staatliche Fördermittel angewiesen.

Die Treuhandanstalt favorisierte Privatisierungen im Rahmen von MBO/MBI-Modellen. Hintergrund war, ehemaligen ostdeutschen Angestellten, die über die besten Verbindungen zum Personal verfügten, die Möglichkeit einzuräumen sich an der Privatisierung zu beteiligen.

Eine tätige Beteiligung als Geschäftsführer ermöglichte zudem die Ausreichung von staatlichen Fördermitteln. Dies wußten die ostdeutschen Beteiligten beim Projekt - De Maekelboerger - aber nicht, weil die Hausbank ihnen diese Informationen bewußt vorenthielt.

Bereits aus einer in 1991 herausgegebenen Broschüre des Bundesministeriums für Wirtschaft ergeben sich die Voraussetzungen für die Gewährung von Existenzgründungsmitteln.

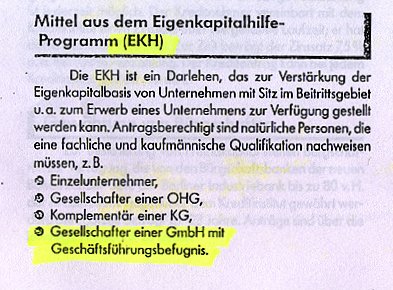

Die Förderrichtlinien für Management Buy Out (MBO) schrieben also vor, dass der jeweilige Antragsteller mindestens 20 % der Geschaftsanteile halten und Geschäftsführer sein muß, damit die auf ihn abgestellten Fördermittel zur Auszahlung gelangen konnten.

Dies wussten die ostdeutschen Käufer damals nicht, weil die Commerzbank AG - Filiale Goslar - als Hausbank, ihnen diese Informationen bewußt vorenthielt. Wie sonst hätte es dazu kommen können, das die ostdeutschen Gesellschafter nur je 10 % der Geschäftsanteile halten.

Später wurde bekannt, dass im Rahmen der Bewilligung der Existenzgründungsmittel, die ostdeutschen Gesellschafter mindestens je 15 % der Geschäftsanteile halten müssen, um in den Genuss der betragten Fördermittel in Millionenhöhe zu kommen.

Die Kapitalanlagegesellschaften waren zumeist über diese Manager als sogenannte stille Gesellschafter am Unternehmen beteiligt. Alle diese Zusammenhänge verstanden die ostdeutschen Beteiligten zum damaligen Zeitpunkt aufgrund der "Überstülpung" der bundesdeutschen Gesetzgebung nicht.

Sie hatten jahrelang im Produktionsmanagement und im Technikmanagement gearbeitet. Von Buchhaltung und Bilanzierung hatten sie deshalb so gut wie keine Ahnung. Für diesen Bereich haben sich zunächst zwei weitere Mitarbeiter des oberen Führungsmanagements beteiligen wollen. Der eine sagte jedoch noch rechtzeitig und der andere zu spät ab.

Diese ehemaligen Manager führten in Vorbereitung des Unternehmenskaufes gemeinsam mit der Hannover Finanz GmbH die Verhandlungen mit der Treuhandanstalt.

Die übrigen ostdeutschen Beteiligten hatten die Tagesgeschäfte zu erledigen und vertrauten der Treuhandanstalt, der HF GmbH und den Managern der ehemaligen Kombinatsleitung.

Dies nutzen Angestellte der Treuhandanstalt - Geschäftsstelle Neubrandenburg - aus, um im Sinne der übrigen Erwerber, einen Vertrag über den Kauf des Backwarenunternehmens abzuschließen, ohne dass die Zusage der Deutschen Ausgleichsbank über die Bereitsstellung von Fördermitteln vorlag. Zudem waren die Vermögensgegenstände des Kaufunternehmens nicht wirksam festgestellt.

Eigenartiger Weise waren durch den österreichischen Geschäftsmann Meining F. bereits vor Abschluß des Unternehmenskaufsvertrages die Hälfte des "anteiligen Kaufpreises" auf ein Konto der Treuhandanstalt - Geschäftsstelle Neubrandenburg - überwiesen. Der Kaufpreis war aber auf ein Konto der Treuhandanstalt in Berlin zu überweisen. Es gibt weitere Eigenartigkeiten, über die später berichtet werden soll.

Weshalb das so war und alleiniger Geschäftsführer der österreichischer Geschäftsmann Meining F. wurde , liegt in der gesellschaftlichen Verpflechtung der Commerzbank AG mit der HF GmbH und den besonderen Interessen dieser juristischen Personen begründet.